陆金所控股作为中国领先的科技驱动型个人金融服务平台,其资产管理与咨询业务是其核心价值的重要组成部分。要深入理解这两大业务板块,必须从公司整体架构的战略定位和具体产品服务的战术落地两个层面进行系统性拆解。

一、 公司架构层面:战略定位与生态协同

在公司整体架构中,资产管理与咨询业务并非孤立存在,而是嵌入陆金所“科技赋能金融”生态体系的关键环节。

- 战略定位:双轮驱动与平台赋能

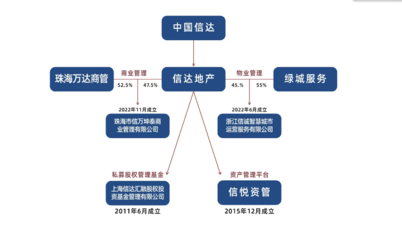

- 资产管理业务 定位于“资金端”的核心引擎。它并非传统的资管机构,而是依托平安集团的综合金融背景和自身科技平台,通过“陆金所”平台连接海量个人投资者与多元化的金融资产,扮演着资产配置平台和产品筛选方的角色。其核心是构建一个安全、透明、高效的资产交易与托管生态。

- 咨询业务 定位于“服务端”的价值枢纽。主要体现在面向借款人的信贷咨询服务和面向投资者的财富管理咨询服务。它通过数据化、智能化的工具(如KYC系统、智能投顾模型),为客户提供个性化的金融解决方案,旨在提升客户体验、优化资产配置效率,并控制风险。

- 双轮关系:咨询业务为资产管理业务输送经过风险甄别和需求分析的“有效客户”与“适配资产”;资产管理业务则为咨询建议提供最终的产品落地和配置工具。两者共同服务于“帮助客户实现财富保值增值”的核心目标。

- 组织协同:依托平安生态与科技中台

- 平安集团生态赋能:陆金所的资产管理能力深度受益于平安集团在保险、银行、投资等领域的全牌照优势和庞大的优质资产生成能力。其咨询业务的风险评估模型也融合了平安的金融数据与风控经验。

- 科技中台支撑:陆金所自主研发的“宙斯”风控体系、“智能理财交互系统”等科技平台,是资产管理与咨询业务高效运转的基础。它们实现了从资产获取、风险评估、产品设计、精准匹配到投后管理的全流程数字化,确保业务在合规框架下规模化发展。

二、 产品与服务层面:具体业务拆解

在具体的产品与服务呈现上,资产管理与咨询业务相互交织,共同面向B端机构与C端用户。

1. 资产管理业务拆解

* 资产来源(资产端):

- 消费金融资产:通过平安普惠等关联方获取的个人信贷资产,是历史重要的基础资产类别。

- 金融机构资产:与银行、信托、保险等合作,引入其发行的理财产品、资管计划等。

- 资本市场资产:包括基金、债券等标准化金融产品。

- 其他合规资产:如具有稳定现金流的特定资产收益权等。

- 产品形态(产品端):

- 固定收益类产品:如“稳盈-安e”系列等,主要对应个人借贷类资产,提供相对稳定的回报。

- 基金代销产品:作为持牌代销机构,平台提供全市场的公募基金产品,满足用户多样化投资需求。

- 高端财富管理产品:为高净值客户提供更复杂、定制化的私募、信托等产品配置服务。

- 智能投资组合:通过算法将上述资产打包成不同风险收益特征的组合(如“目标盈”等策略),简化用户选择。

- 核心能力:资产筛选与风控能力、产品设计与组合能力、合规运营与信息披露能力。

2. 咨询业务拆解

* 面向投资者的财富咨询:

- 智能投顾(机器人顾问):基于用户的风险测评、财务目标和市场情况,通过算法自动提供资产配置建议和基金组合推荐。

- 专家直播与投教内容:通过直播、文章、课程等形式,提供市场分析、产品解读和金融知识普及,赋能投资者自主决策。

- 专属理财顾问:针对高净值客户,提供一对一的线下深度财务规划和投资咨询。

- 面向借款人的信贷咨询(主要通过平安普惠展开):

- 融资方案咨询:根据小微企业主或个人的经营状况、信用资质,匹配适合的贷款产品与融资方案。

- 风险与合规咨询:在借贷过程中,提供相关的风险提示、合同条款解读等咨询服务。

- 核心能力:客户洞察与KYC能力、算法模型与投研能力、合规销售与适当性管理能力。

三、 一体化服务闭环与未来展望

通过对公司架构与产品层面的拆解可见,陆金所的资产管理与咨询业务构成了一个动态循环的金融服务闭环:咨询业务洞察需求、识别风险 → 资产管理业务配置资产、创设产品 → 产品交付满足客户需求 → 投后管理与持续咨询优化体验。

这一闭环的核心竞争力在于 “科技”与“生态” 。科技实现了流程的数字化、智能化和规模化,降低了服务成本,提升了匹配精度;生态(尤其是平安生态)则提供了独特的资产来源、数据支持和信任背书。

随着监管环境的日益完善和客户需求的不断升级,陆金所这两大业务将面临更深度的融合挑战:如何让智能咨询更精准地驱动资产配置?如何在资管新规框架下创新产品模式?如何利用区块链、大数据等前沿技术进一步优化风控与体验?其演进路径,将持续体现其作为金融科技平台在赋能资产管理行业与普及理性投资咨询方面的价值探索。